ハピタス登録で1,000円分になるURL

米銀破綻の中…FRB3月利上げはどうなる?(2023年3月15日)

この「西岡さん」という人が分かりやすい。この続き見たいので本気で有料会員登録を考えている。

・svb破綻の拡がりで懸念されるのはマーケット全体からドルの流動性が干上がってしまうこと。

・今のところ大ごとにはなっていない。FRBが流動性供給のために二重三重のフェンスを設けている+資金供給ファシリティを強化しているから。

・金利上昇による保有債券の評価損とか言われているが、ある意味FRBの金融政策がもたらした面もあるが、金融政策に与える影響としては、加速度的な利上げにより含み損が大幅に膨らむことはFRBは当然わかっていて、それ以上にインフレ圧力抑止のほうが大事なので、利上げを断行している。環境が変わらない限り利上げを止めることはないと思う。

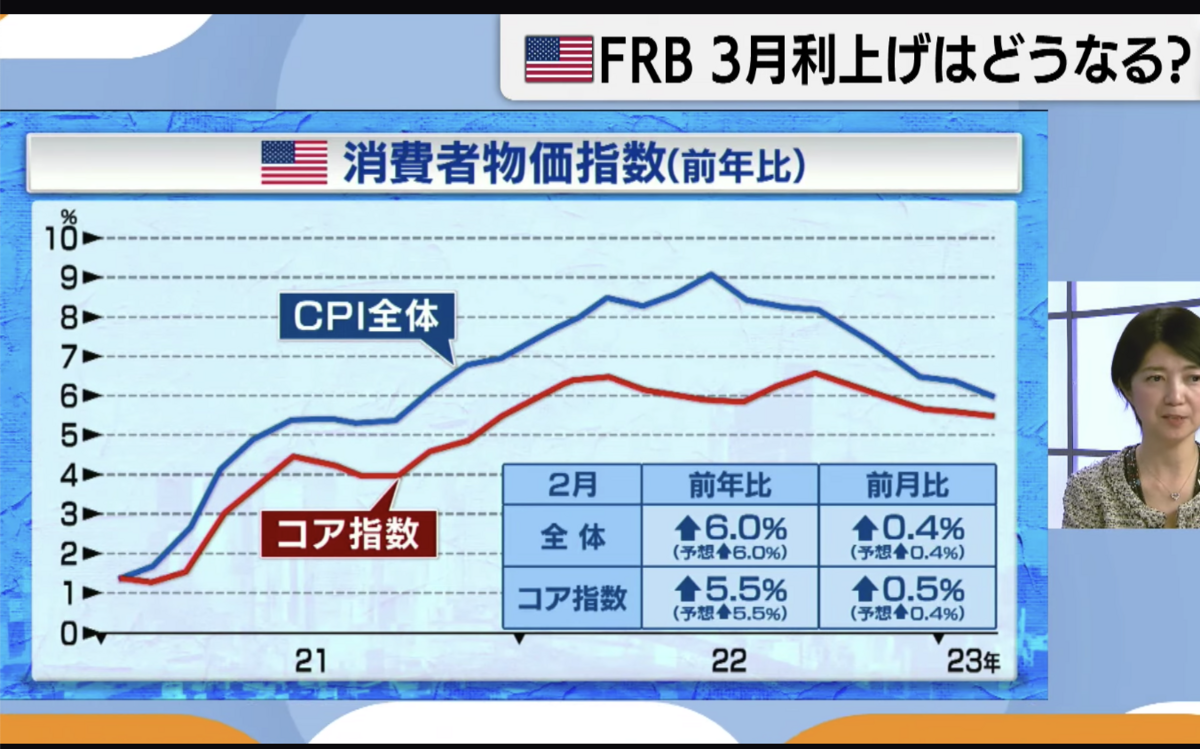

消費者物価指数

・前月比ベースで見ると0.4%上昇でまだ高い。前年目標で2%に回帰するためには、前月比ベースでは0.2%弱が目線なので、まだまだ高い。

・前年比ベースで落ちてきてはいるが、CPIはよく財とサービスを分けるが、「コアの財」については、前年対比で1%まで伸び率が下がってきているのでディスインフレという評価は正しい。

・ただし、その(コアの財の)低下を補ってあまりある勢いで「コアのサービスの」価格が上がっている。その中でも一番ウェイトが大きい帰属家賃が前月比で0.7%と非常に高い伸びが続いている。

・帰属家賃とはバーチャルな考え方で、「持ち家を持っている人が仮に家賃を払っていたとしたらどれくらいのものになるか」という指標。

・実際、リアルの家賃も上がっているので、住宅市場全体としてまだ加熱した状態が続いている。

・人件費がウェイトが高い分野でも、サービスセクタ全体もそうだが、中でも個人向けや飲食、外食サービスの伸び率が高い状況が続いている。

・賃金にはタイムラグがあるが、それでは説明できないくらいの強さがある。

雇用や消費の現状

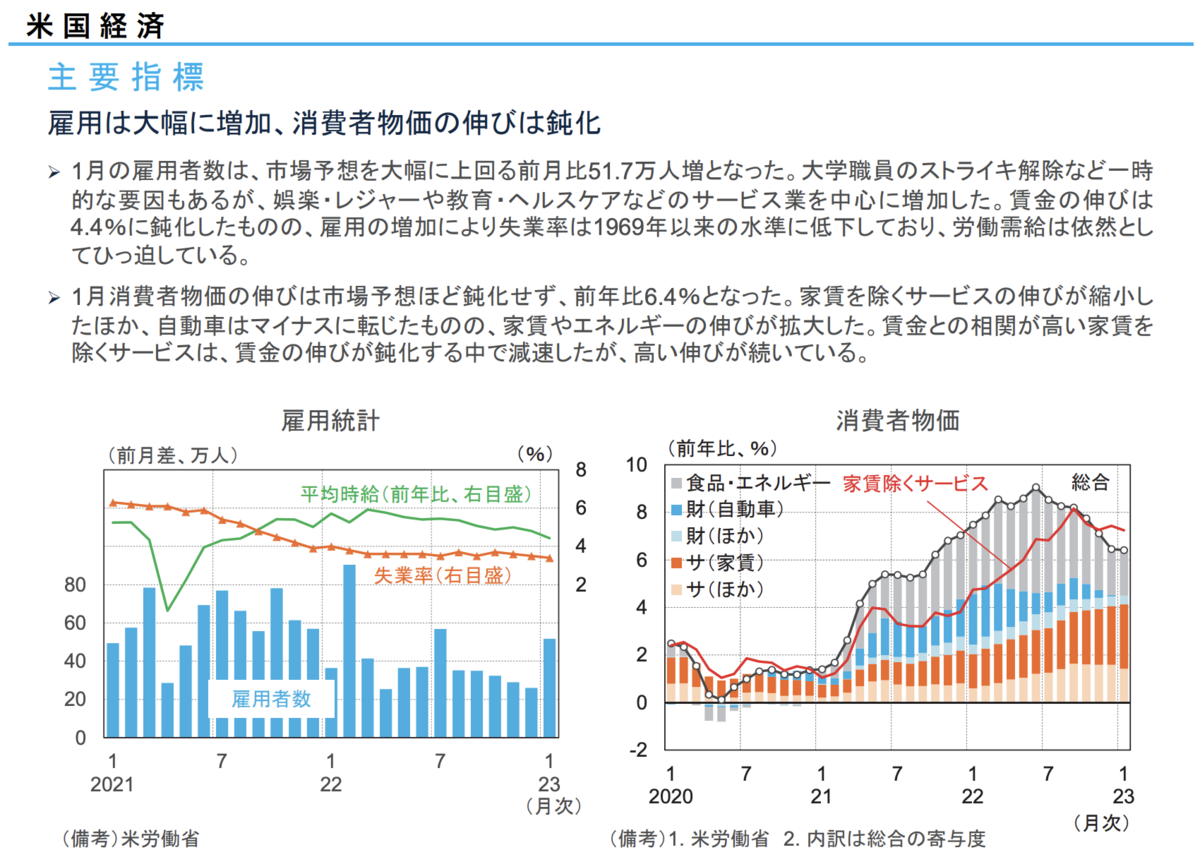

・物価とともに雇用、とくに先週末(2023/3/17)発表された雇用統計、1月も強かったが、2月も市場予想を上回る結果だった。

・アメリカ経済は過去景気が回復するときは非農業部門の雇用者数は1ヶ月で概ね20万人くらい増えるのが経験則だが、1月も2月もそれを上回る伸びなので、労働市場は非常に堅調。

・かつては20万人を超えたら堅調という評価(コロナ前だったが)だったのを明らかに超えている。

・労働市場に(コロナ明けで)人が戻ってきている中でのさらなる雇用の拡大なので非常に勢いがある。

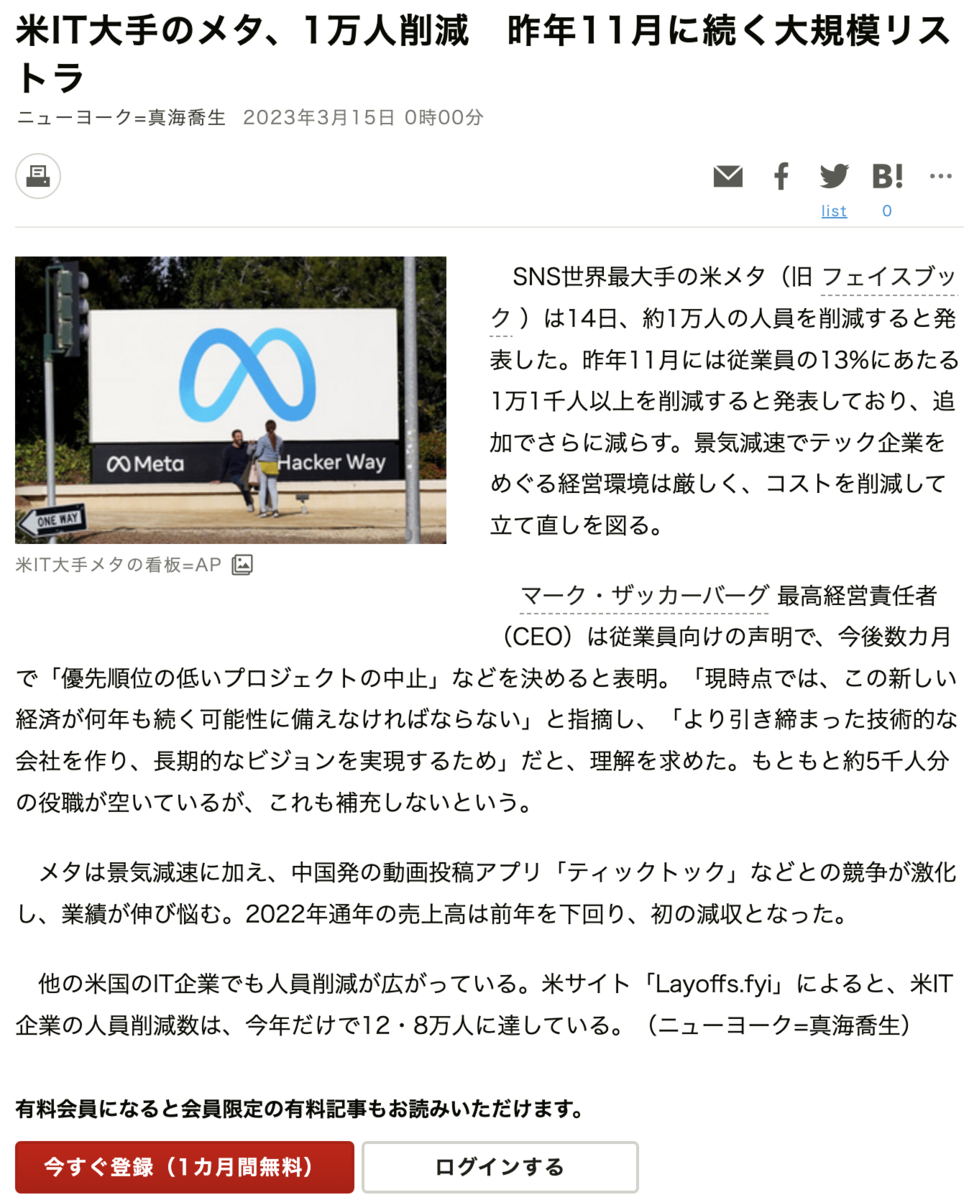

・失業率は足元で少し拡大している。大型のレイオフ(Metaの2回目の?大型リストラのこと等と思われる)もたくさん発表されているので、失業率が上がってくる時間帯には入ってくるが、まだまだサービスセクタでの雇用の受け皿はある状況。

・失業率3%で、歴史的には低い状況。

雇用統計

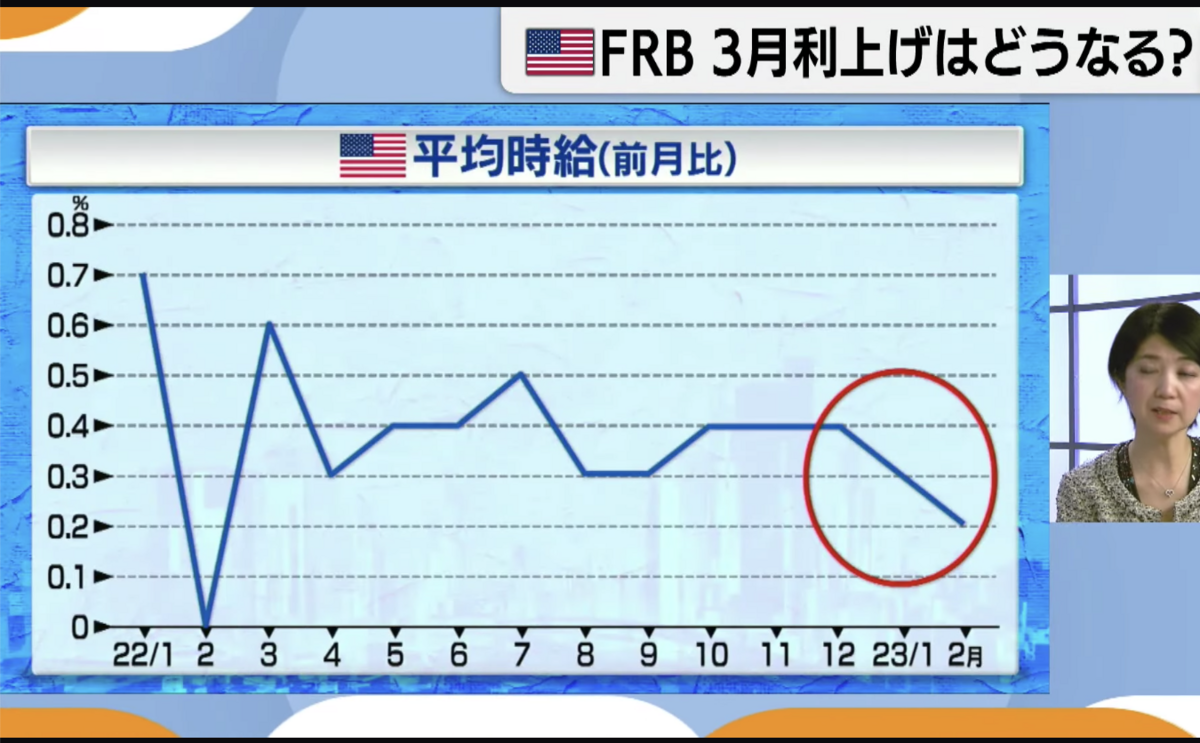

・雇用統計で最近注目を集めているのは平均時給。

・直近は右肩下がりで伸びは鈍化している。労働受給が非常にタイトな状況は変わっていないが、その中でも徐々に労使間の賃金交渉の折り合いがつきやすい状況を示唆している。熱狂的に賃金上昇圧力が強まった昨年よりは改善方向に向かっている。

・サービス業を中心に賃金がインフレ圧力、という話はしばしばあるが、FRBもホッと一息。いい方向に向かっていると比較的安堵。雇用は強い状況が続いているが、加速度的に金融引き締めをしなければいけない、というほどの切迫感ではない。

・利上げはこれまでの累積的な効果が少しずつ出てきている。

消費

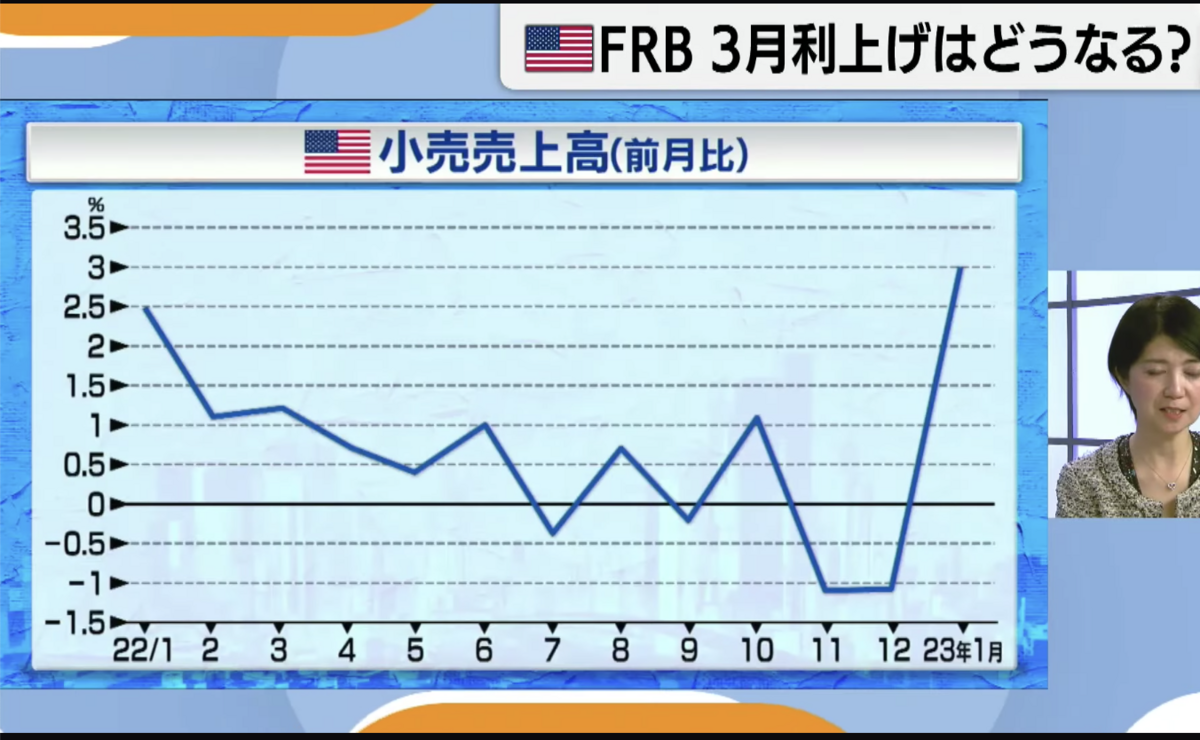

・堅調な雇用が支えるのが消費。小売売上高は年明けに(前月比ではあるが)大幅な伸びを見せた。

・昨年(2022年)11月と12月の年末商戦は不況な結果だった。インフレ圧力に押されて消費者が少し消費に対して及び腰なのかと印象付けたが、今年(2023年)1月に可処分所得が伸びたので一気に消費が換気された。

・特殊要因もあったが、一月だけで終わる話ではない。アメリカでは社会保険の受給者(7,000万人)に毎年1月に生活費調整が施される。インフレ率の上昇分(+特殊な計算した額)を翌年1月に適用するというものだが、それ(生活費調整)が今回2023年については8.7%の上振れ方向での調整がかけれられた。

・これにより社会保険受給者(退職者など)の可処分所得がグッと大きく増えたので、一気に消費力が回復した。

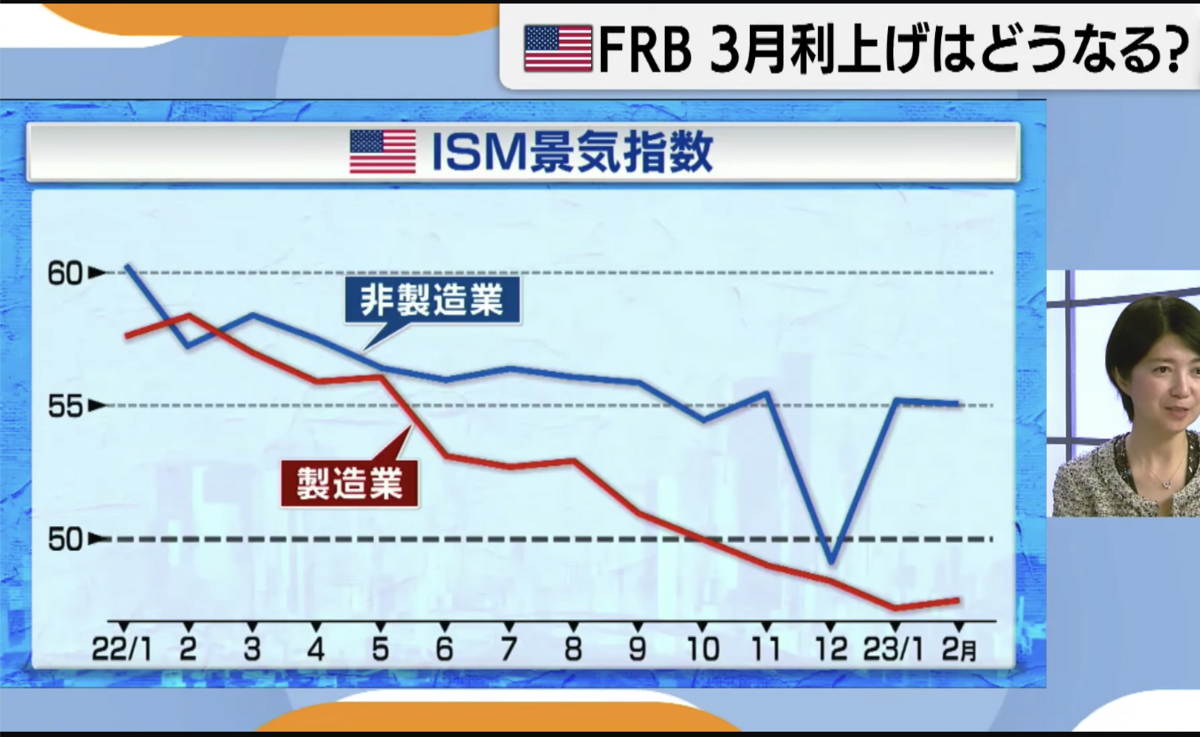

企業の景況感(ISM景気指数)

・ISM景気指数は、企業がどう見ているか、ということを製造業と非製造業=サービス業について表す指数。一般に50を超えると景気が拡大。下回ると景気が縮小。

・製造業は右肩下りにはなっているが、底打ち感がある。久方ぶりの上昇となった。

・新規受注は需要そのもの。それが回復した。先行性も強い。製造業については(楽観視はできないが)ボトムが近づいてきたのかなという感じはする。

・非製造業(青いグラフ)は天候要因によって(昨年12月は大きく)下振れしたが、ベースラインには戻ってきている。

・小売売上高の堅調や雇用所得環境の改善基調がベースにあり、サービス業ないし広域での非製造業は、状況としては悪くはない。

まとめ

・物価、雇用、消費と見てきたが、FRBが利上げを続けて、ここまで高い水準まで政策金利をもってきている割には、かなりしっかりしている印象。GDPの中の多くを占める個人消費が堅調だということ。

・もちろん、金利に敏感なセクタ、すなわち住宅投資や設備投資については減少基調は確認できているので(FRBの政策には)敏感に反応しているし、今回の(svbをはじめとする)実質破綻の経緯を見ても、利上げの影響は相応にある。

facility 手法