年末なのでbitFlyerやハピタスが何か特典つけるかも。

招待URL

bitFlyer口座開設(ビットコイン1,000円もらえる)URL

資産の持ち方(ポートフォリオ)の最適化について。書籍にPythonコードあり。平均分散アプローチによるポートフォリオ選択、らしい。

最小分散フロンティアをPython3で作図する

できた。

理解は二の次で書物のコードほぼそのまま。調整はしたけど(適時printしたりとか、時間入れるとか、フォントとか、pngに落とすのとか)

ソース

$ vim myKINRIFI04.py

保存用

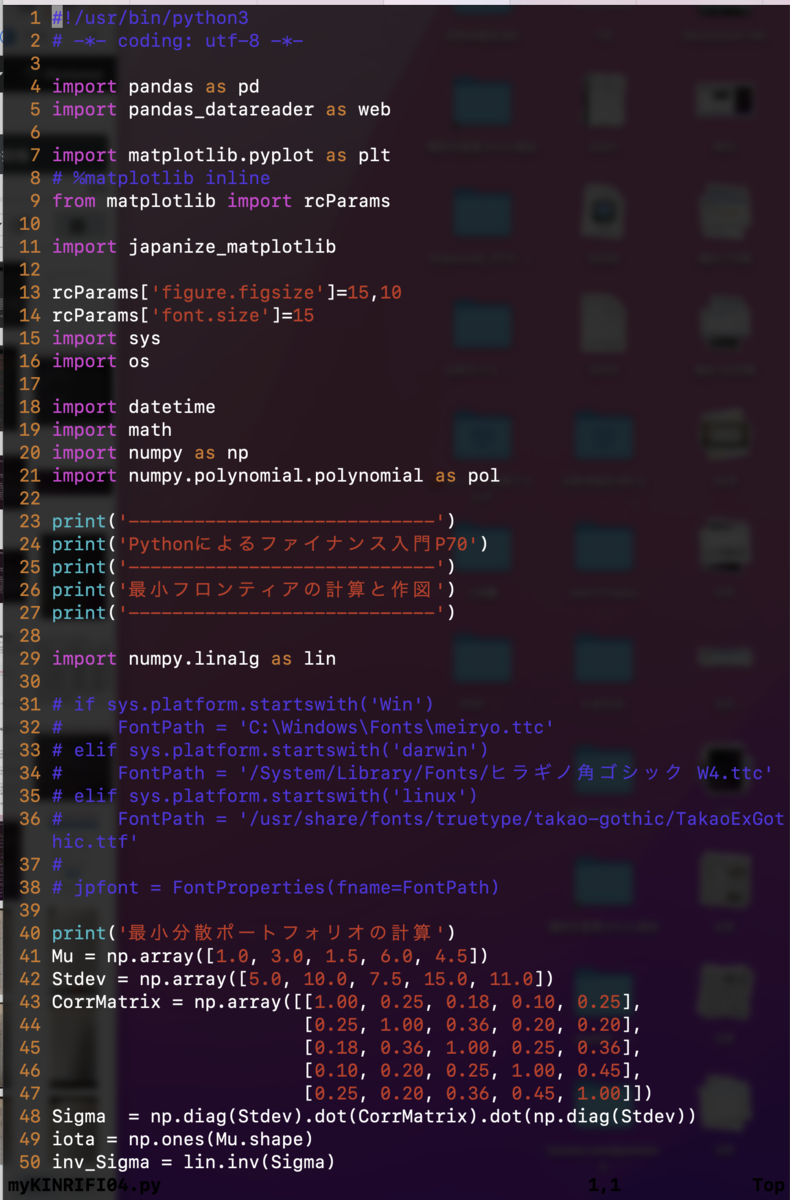

#!/usr/bin/python3

# -*- coding: utf-8 -*-

import pandas as pd

import pandas_datareader as web

import matplotlib.pyplot as plt

# %matplotlib inline

from matplotlib import rcParams

import japanize_matplotlib

rcParams['figure.figsize']=15,10

rcParams['font.size']=15

import sys

import os

import datetime

import math

import numpy as np

import numpy.polynomial.polynomial as pol

print('----------------------------')

print('Pythonによるファイナンス入門P70')

print('----------------------------')

print('最小フロンティアの計算と作図')

print('----------------------------')

import numpy.linalg as lin

# if sys.platform.startswith('Win')

# FontPath = 'C:\Windows\Fonts\meiryo.ttc'

# elif sys.platform.startswith('darwin')

# FontPath = '/System/Library/Fonts/ヒラギノ角ゴシック W4.ttc'

# elif sys.platform.startswith('linux')

# FontPath = '/usr/share/fonts/truetype/takao-gothic/TakaoExGothic.ttf'

#

# jpfont = FontProperties(fname=FontPath)

print('最小分散ポートフォリオの計算')

Mu = np.array([1.0, 3.0, 1.5, 6.0, 4.5])

Stdev = np.array([5.0, 10.0, 7.5, 15.0, 11.0])

CorrMatrix = np.array([[1.00, 0.25, 0.18, 0.10, 0.25],

[0.25, 1.00, 0.36, 0.20, 0.20],

[0.18, 0.36, 1.00, 0.25, 0.36],

[0.10, 0.20, 0.25, 1.00, 0.45],

[0.25, 0.20, 0.36, 0.45, 1.00]])

Sigma = np.diag(Stdev).dot(CorrMatrix).dot(np.diag(Stdev))

iota = np.ones(Mu.shape)

inv_Sigma = lin.inv(Sigma)

A = Mu.dot(inv_Sigma).dot(iota)

B = Mu.dot(inv_Sigma).dot(Mu)

C = iota.dot(inv_Sigma).dot(iota)

D = B*C - A**2

V_Target = np.linspace(Mu.min(), Mu.max(), num=5)

V_Risk = np.zeros(V_Target.shape)

V_Weight = np.zeros*1

for idx, Target_Return in enumerate(V_Target):

V_Weight[idx,:] = (C*Target_Return -A)/D*lin.solve(Sigma, Mu) \

+ (B-A*Target_Return)/D*lin.solve(Sigma, iota)

V_Risk[idx] = (C/D)*(Target_Return - A/C)**2 + 1.0/C

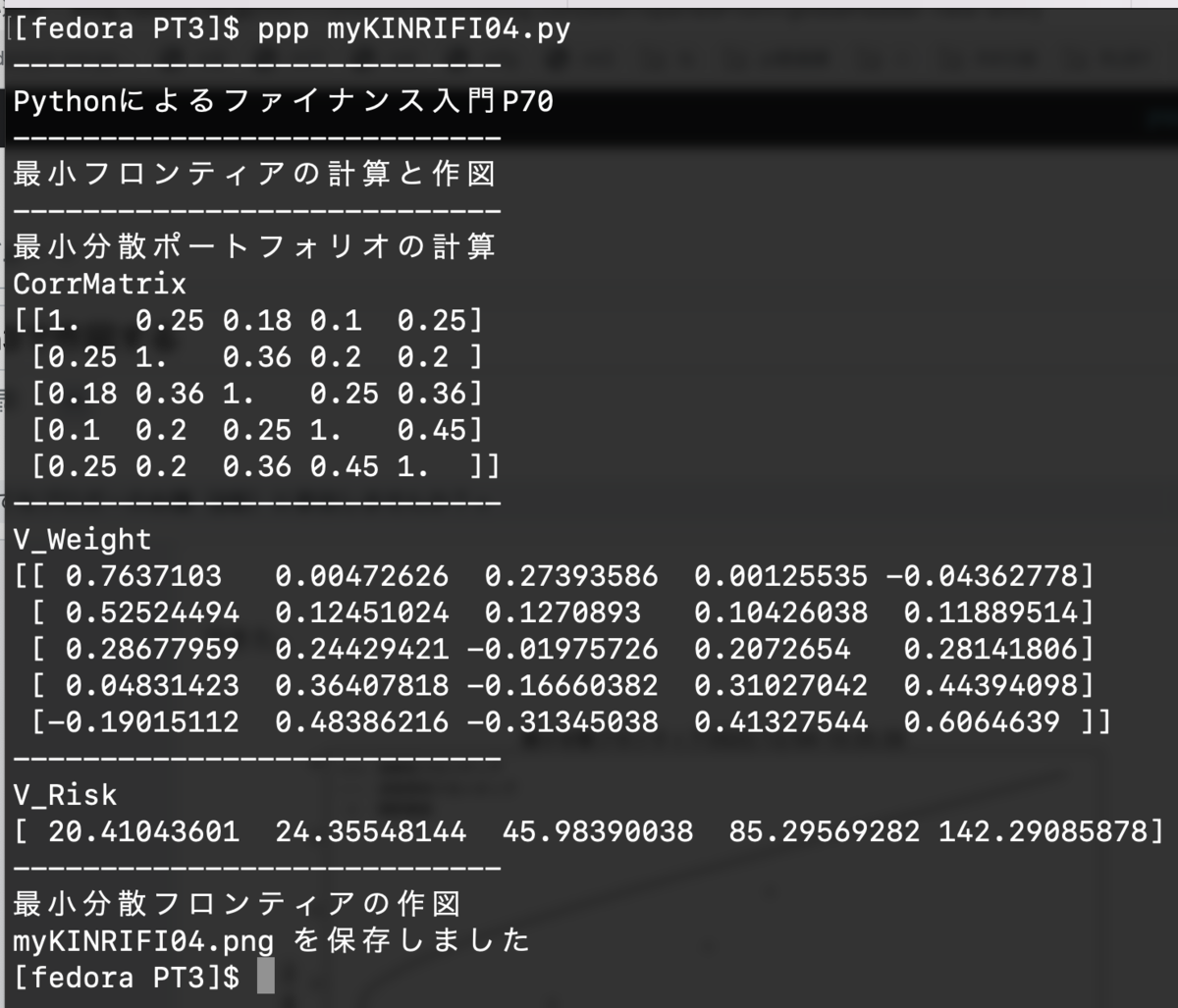

print('CorrMatrix')

print(CorrMatrix)

print('----------------------------')

print('V_Weight')

print(V_Weight)

print('----------------------------')

print('V_Risk')

print(V_Risk)

print('----------------------------')

print('最小分散フロンティアの作図')

sigma_gmv = 1.0/np.sqrt(C)

sigma_p = np.linspace(sigma_gmv, 1.05*np.max(Stdev), num=250)

mu_p_efficient = (A + np.sqrt(np.abs(C*sigma_p**2 - 1.0)*D))/C

mu_p_inefficient = (A - np.sqrt(np.abs(C*sigma_p**2 - 1.0)*D))/C

fig1 = plt.figure(1, facecolor='w')

plt.plot(sigma_p, mu_p_efficient, 'k-')

plt.plot(sigma_p, mu_p_inefficient, 'k:')

plt.plot(np.sqrt(np.diagonal(Sigma)), Mu, 'kx')

#plt.legend([u'効率的フロンティア', u'非効率的フロンティア', u'個別資産'], loc='best', frameon=False, pror=jpfont)

plt.legend([u'効率的フロンティア', u'非効率的フロンティア', u'個別資産'], loc='best', frameon=False)

plt.xlabel(u'標準偏差(%)')

plt.ylabel(u'期待収益率(%)')

#df["時間軸(月次)"] = pd.to_datetime(df["時間軸(月次)"],format="%Y年%m月")

#ax1.set_title(datetime.datetime.now().strftime('%Y/%m/%d %H:%M:%S'), fontsize=20)

#plt.title(datetime.datetime.now())

myDATETIME = datetime.datetime.now().strftime('%Y/%m/%d %H:%M:%S')

#plt.title(datetime.datetime.now().strftime('%Y/%m/%d %H:%M:%S'), fontsize=20)

#plt.title(myDATETIME, fontsize=20)

plt.title('最小分散フロンティア ' + myDATETIME, fontsize=20)

plt.savefig("myKINRIFI04.png", dpi=100)

print('myKINRIFI04.png を保存しました')

*1:V_Target.shape[0],Mu.shape[0]